行業新聞

健康網-零售研究市場年度盤點-化藥

發布時間:2017-02-04 11:59

據資料數據顯示:2015年中國藥品市場總規模為1.38萬億元,同比增長7.6%,多家藥品零售行業公司負責人認為,藥品行業已經告別了跑馬圈地的蠻荒時代,正在步入以并購洗牌為主題的叢林時代。隨著經濟快速增長、人口紅利、醫保擴容等支撐高增長因素的消失,藥品市場在相當時期內或將告別兩位數增長。自藥品市場整體增速由2014年的13.3%下降至2015年的7.6%創再創歷史新低。截止2016年,各等級醫院用藥增速減緩,但仍為藥品終端的主要渠道,占整個醫藥市場的73%;城市及農村基層醫療市場呈增速上揚趨勢,市場占比不到6%;零售藥店占比不足2成,而網上藥店比重僅1%左右。雖然等級醫院的地位難以撼動,但醫藥分家將是大勢所趨。得益于新醫改的政策,零售藥店維持超出行業平均的增速。2015年,零售藥品市場增長11.6%,規模達2260億元,比2014年增長率上升3個百分點。預計2016年,零售終端市場藥品將增長至2444億元,其中處方藥增長12.1%,遠高于OTC產品5.4%的增長。

隨著醫療衛生體制改革的繼續深化,“營改增”、“兩票制”實施推行,醫藥流通環節進一步規范,醫院限制處方外流被禁,中國藥品零售市場迎來政策利好。據健康網零售抽樣數據統計,2015年第4季度-2016年第3季度零售市場銷售總額為257.41億元,較上一統計周期增長13.98%。藥品類依是零售市場主要銷售對象,藥品(不含藥材類)銷售190.35億元,非藥品(器械、藥妝、計生等)銷售49.95億元,而飲片則有17.10億元的銷售業績。在其對本年度統計中:化學藥品銷售102.67億元,占39.89%,與上一統計周期同比增長1.08%;中成藥銷售77.47億元,占30.10%,與上一統計周期同比增長0.15%。

按銷售品類分類,化學藥品類(含生物制品)銷售居主導地位,銷售額占大類醫藥商品銷售總額的43.86%,其次為中成藥類占30.10%,飲片類占6.64%,醫療器械類占4.32%。

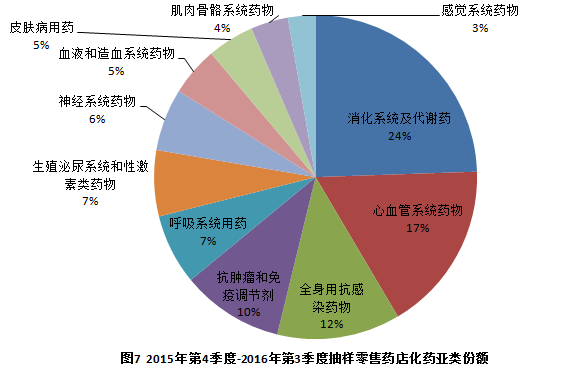

據健康網統計數據顯示,慢病用藥所涉及的類別,如消化系統及代謝藥、心血管系統藥物、抗腫瘤和免疫調節劑、呼吸系統用藥等,在零售終端占有不小的比重。零售藥店化學藥中,消化系統及代謝藥銷售規模最大,占比達24.09%,該亞類主要有胃腸道用藥、糖尿病用藥等。心血管系統藥物和全身抗感染藥物市場規模分別排在第二、第三位,市場占比分別是16.79%和12.12%,抗腫瘤和免疫調節劑也占據了10.06%。而其它亞類占比均不足10%。

化藥數據規模

數據顯示,化學藥前10品種規模合計19.34億元,共占18.84%市場份額;其中心血管系統藥物占三席,兩個為治療高血壓的藥物。值得注意的是,TOP10品種過半屬于慢病治療品種。因此零售藥店慢病管理的優勢為藥店帶來增量機會。

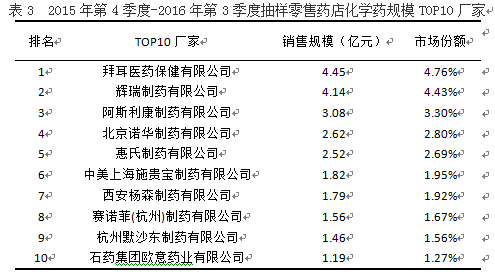

化學藥TOP10廠家以外資合資企業為主,本統計時段銷售合計24.64億元,占化學藥終端市場26.35%的份額。TOP10廠家排在首位的是拜耳:代表藥有拜唐平、拜新同、拜阿司匹靈、愛維樂、達喜片等,該企業品種在零售市場貢獻率較高。排在第二位的是輝瑞,該企業在零售終端的資源主要集中于心血管系統用藥及泌尿系統用藥,如立普妥、萬艾可、絡活喜,在零售市場活躍度也相當高。排在第3位的是阿斯利康,該企業的波依定、可定片、倍他樂克也都有很好的市場表現。

從TOP10廠家在零售終端的表現來看,大部分廠家在零售終端銷售的拳頭產品以處方藥為主,僅惠氏和西安楊森以OTC品種穩守在零售市場。隨著政策的利好,或將有更多的處方藥品種進入零售終端,從而使得市場競爭更為激烈。